Zwrot

Zwrot od banku nadpłaconych przez Kredytobiorcę kwot oraz zmniejszenie salda zadłużenia.

Odszkodowanie

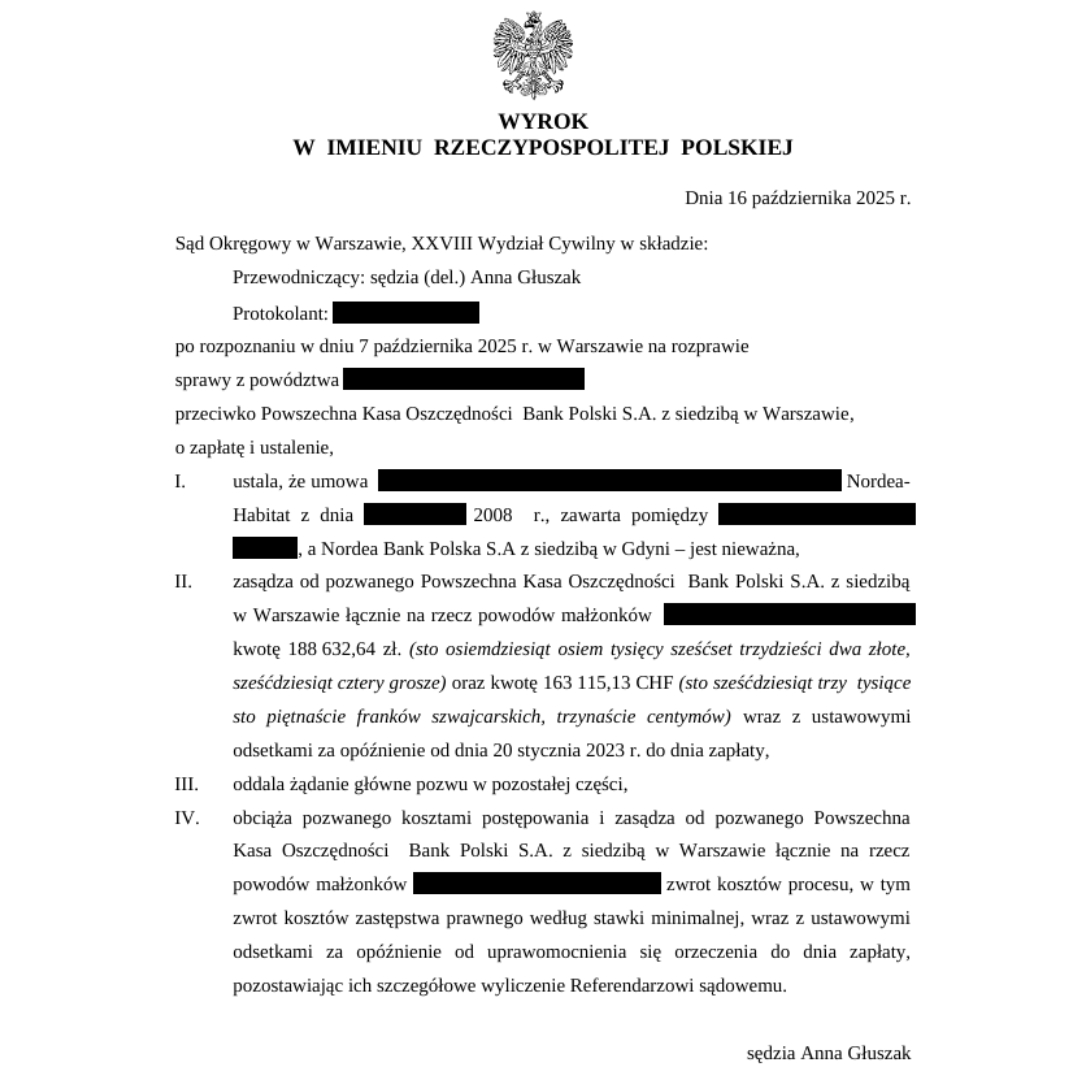

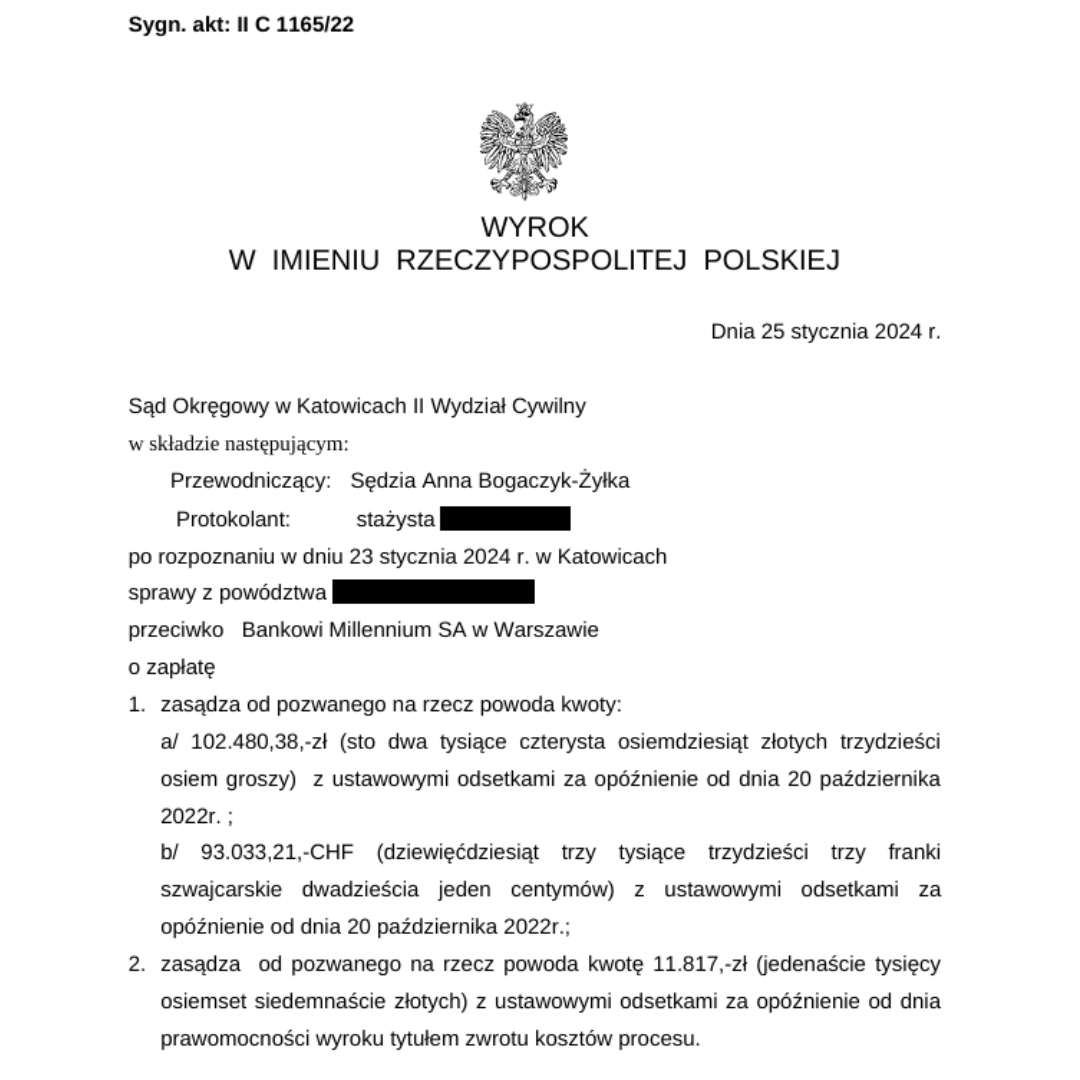

Ustalenie, że określone postanowienia umowy kredytu stanowią klauzule abuzywne, a tym samym nie obowiązują.

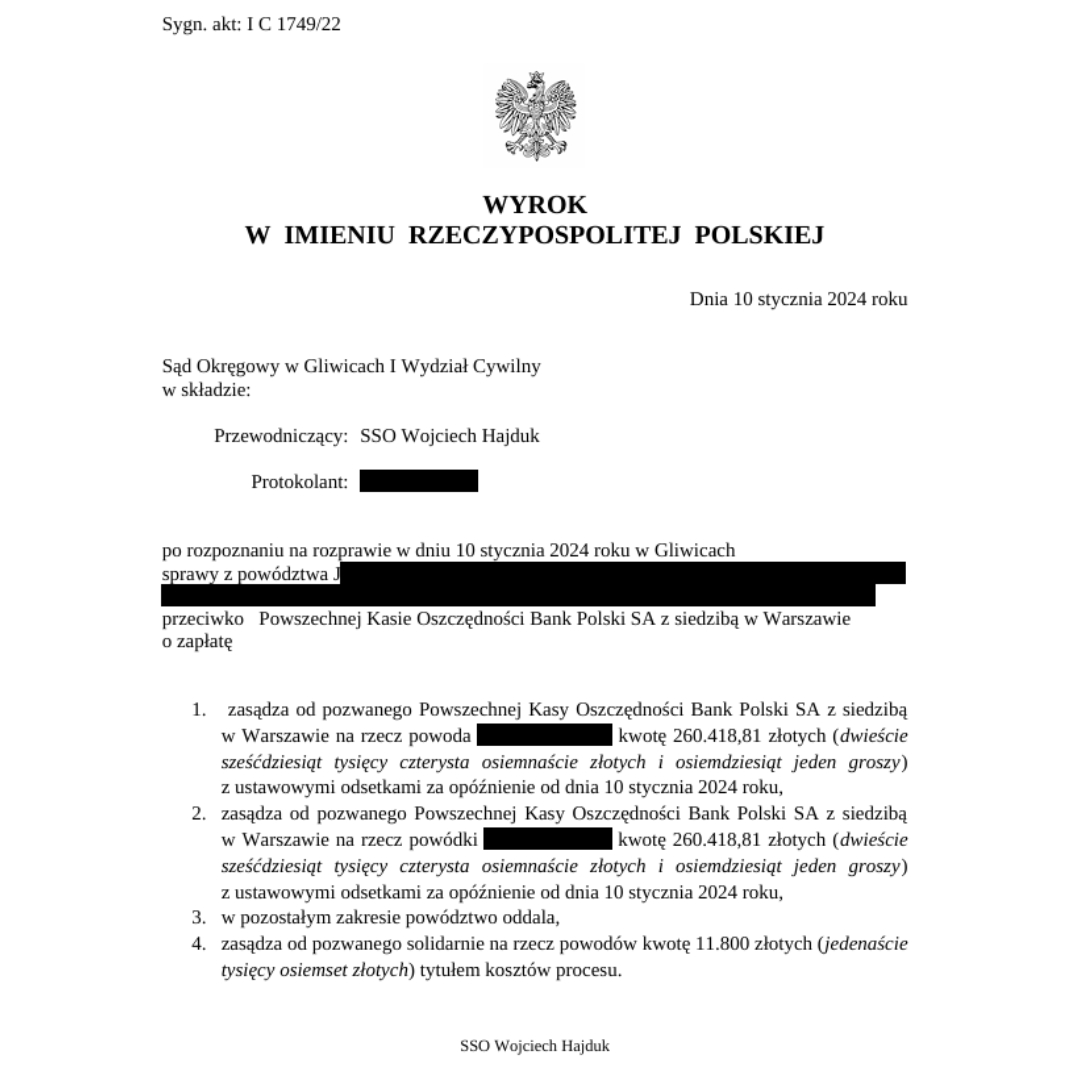

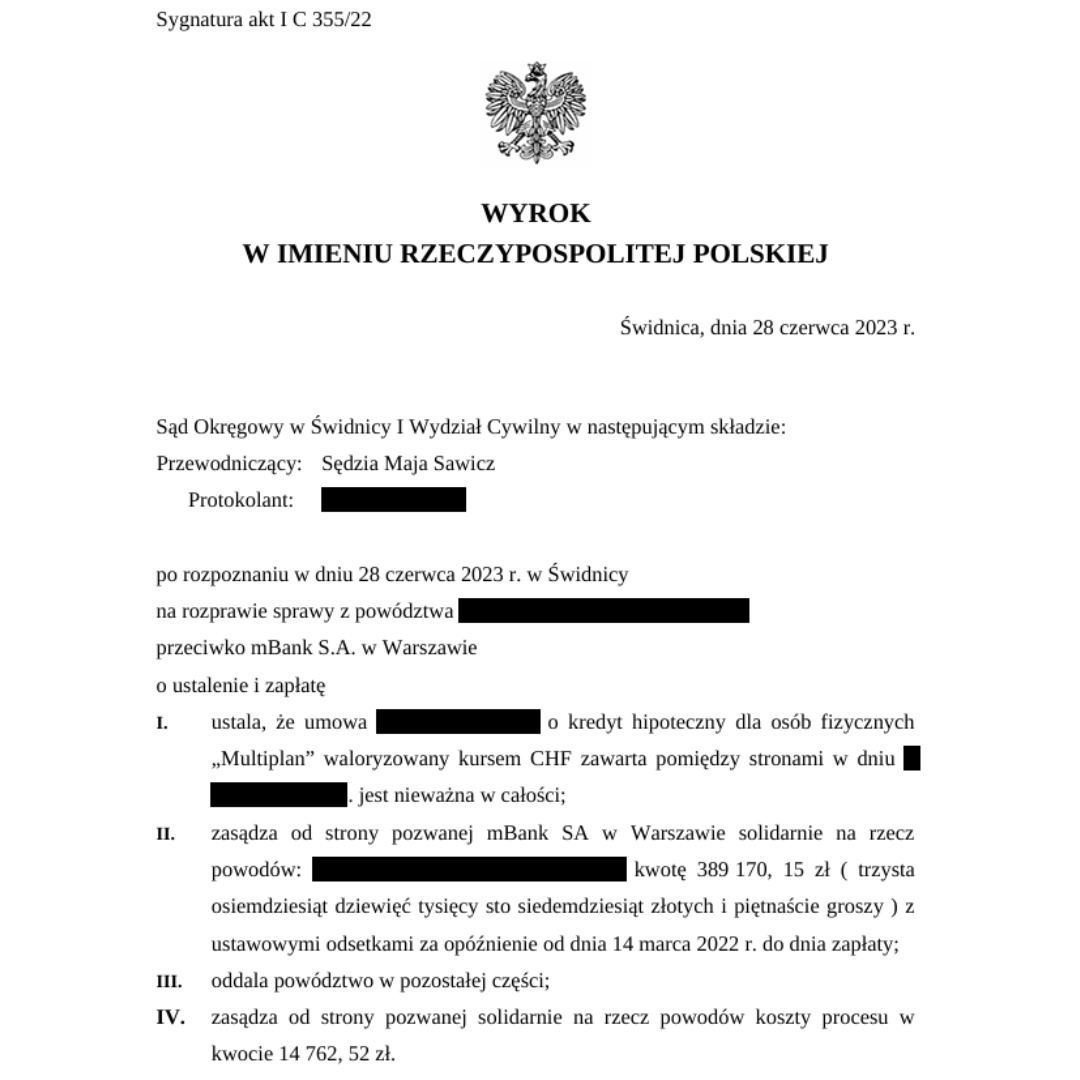

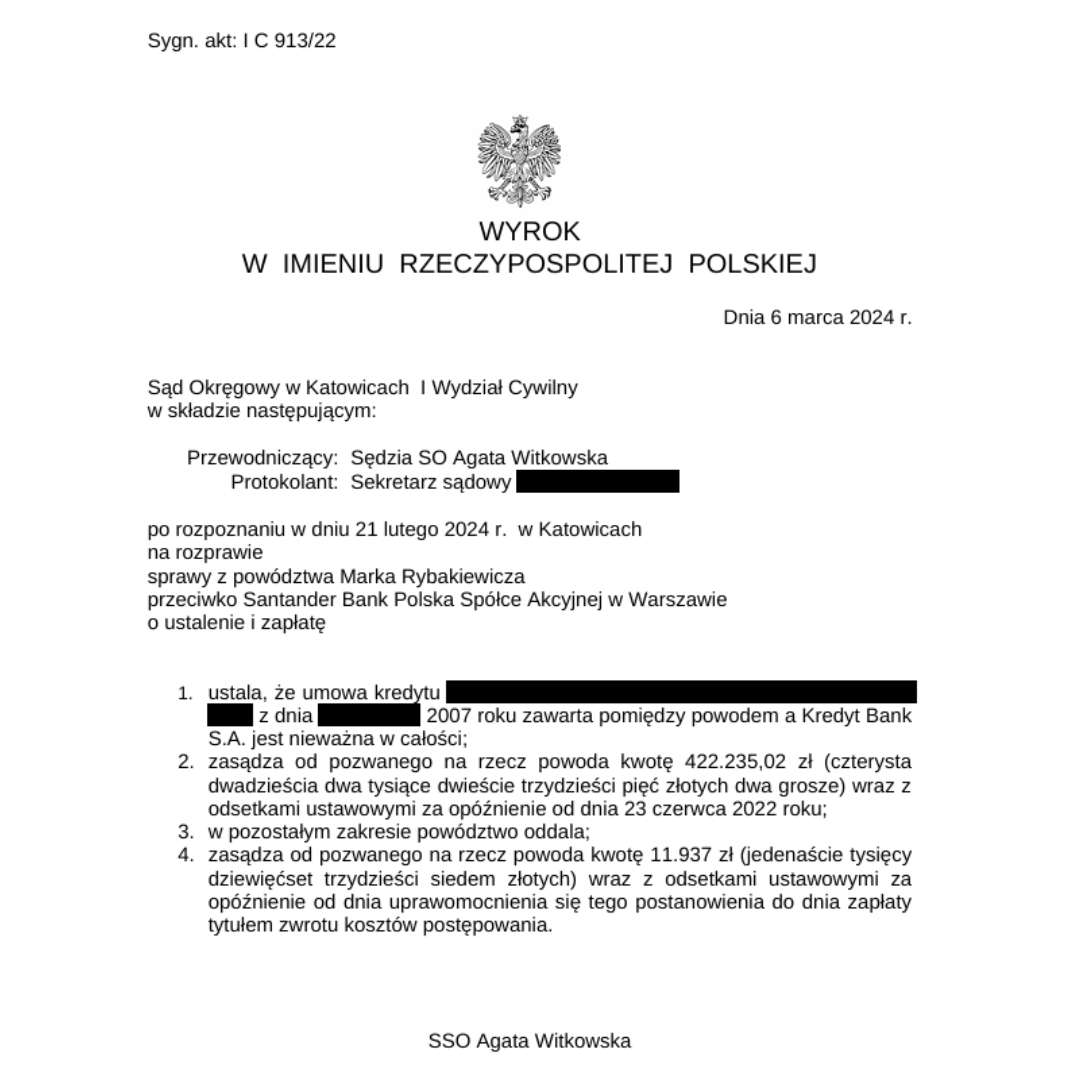

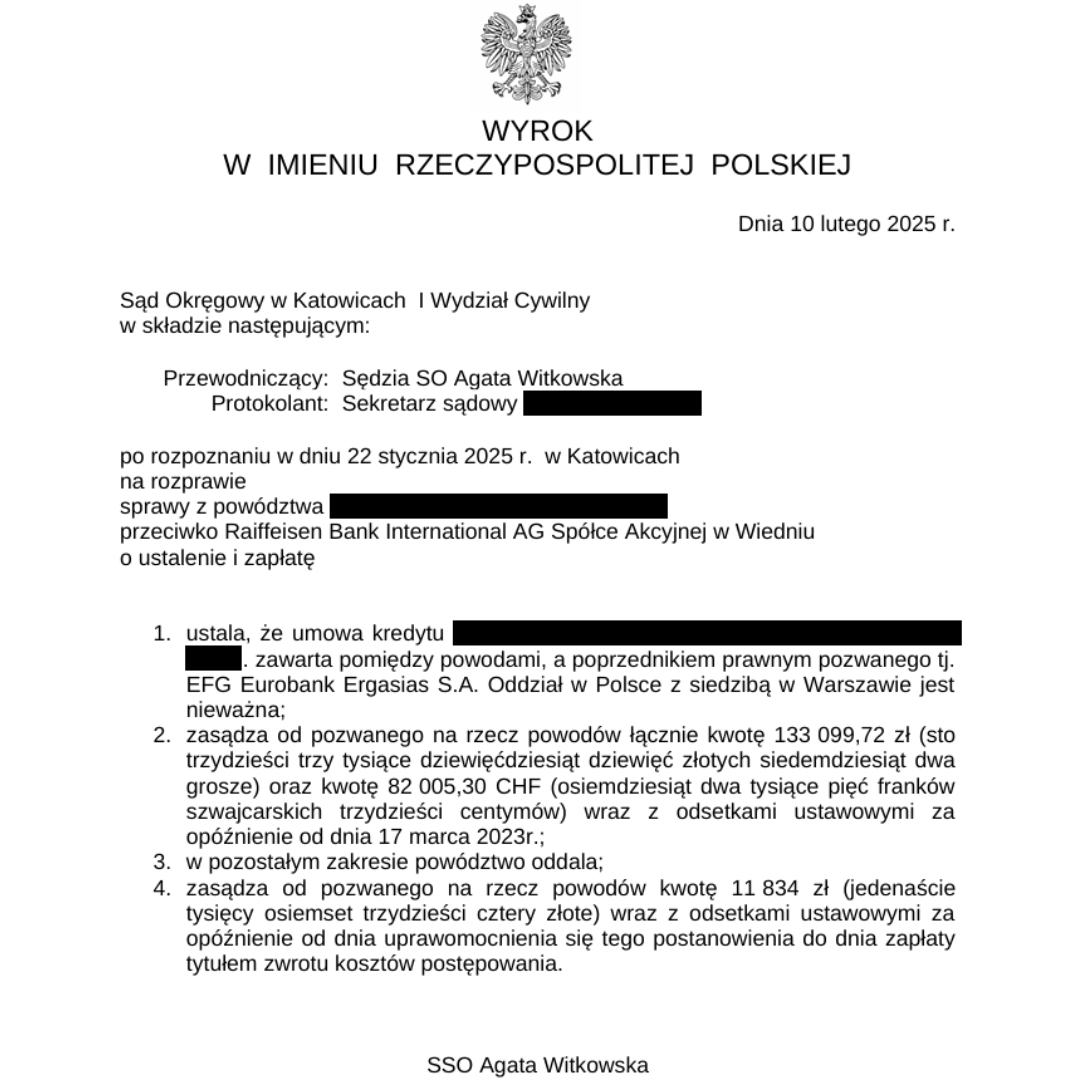

Unieważnienie umowy

Potwierdzenie przez sąd, że umowa kredytu jest czynnością nieważną. *

Darmowa analiza

Za darmo i bez żadnych zobowiązań przeanalizujemy Twoją umowę kredytową i natychmiast ocenimy jaką strategię procesową zastosować w Twoim konkretnym przypadku. Dowiesz się również na jakiej wysokości zwrot lub odszkodowanie możesz liczyć.

Tylko 8% prowizji

Oferujemy najniższą na rynku prowizję za wygraną przed sądem sprawę! Prowizję pobierzemy tylko od kwoty wywalczonej od banku. Żadnych ukrytych kosztów!

100% wygranych spraw

Złożymy wniosek do sądu i poprowadzimy Twoją sprawę. Mamy duże doświadczenie w prowadzeniu spraw frankowych dla naszych klientów

Maksymalnie 10 lat wstecz

Obecnie bardzo wielu Frankowiczów zwleka z podjęciem decyzji o dochodzeniu roszczeń od banku albo wręcz rezygnuje z takiego działania. Należy jednak pamiętać, że upływ czasu działa na niekorzyść Kredytobiorców posiadających kredyt we frankach. Roszczenia o zwrot nadpłaconych rat ulegają bowiem przedawnieniu z upływem 10 lat, co oznacza że zwrotu można się domagać maksymalnie za 10 lat wstecz. Jeśli zatem np. ktoś zawarł umowę kredytu w 2006r., a pozew przeciwko bankowi zostanie złożony w 2018r., to nie można domagać się już zwrotu nadpłat dokonanych w latach 2006-2008.

Każdy miesiąc się liczy

Jeśli przykładowo łączna wartość roszczeń Kredytobiorcy w stosunku do banku wynosi 74 000 zł, a kredyt został uruchomiony ponad 10 lat temu, to z upływem każdego kolejnego miesiąca Kredytobiorca bezpowrotnie może stracić szansę na odzyskanie ponad 600 zł !

Przerwij bieg przedawnienia roszczeń

Oprócz pozwu również złożenie do sądu wniosku o tzw. zawezwanie banku do próby ugodowej przerywa bieg przedawnienia roszczeń. Po uprzedniej konsultacji z Klientem Frankowiczem – również możemy zająć się przygotowaniem i wysłaniem do banku takiego wniosku.

Zwrot nadpłaty kredytów frankowych

„Odfrankowienie” kredytu we frankach jest najkorzystniejszą formą zwrotu nadpłaty kredytu we frankach. „Odfrankowiona” umowa o kredyt pozbawiona jest klauzul niedozwolonych, które sprawiły, że kredytobiorca nadpłacił znaczną kwotę. Dzięki takiemu zabiegowi zmniejszeniu ulegnie kwota kapitału do spłaty, a nowy harmonogram spłat zawierać będzie kwoty wyrażone w złotówkach z uwzględnieniem oprocentowania LIBOR. Kredytobiorca odzyska oczywiście zwrot nadpłaty kredytu we frankach, który będzie spłacać według nowego harmonogramu. Dzięki korzystnemu oprocentowaniu LIBOR oraz wyrażeniu kwot do spłaty w złotówkach, frankowicze uzyskują najlepsze możliwe warunki kredytu, według których przeliczane są również raty już opłacone. Zwrot nadpłaty kredytu w obcej walucie oraz dogodne warunki spłaty kredytu w dalszych latach to rozwiązanie, o które najczęściej walczymy dla frankowiczów.

Unieważnienie denominowanego kredytu we frankach

Powołując się na nieważność klauzul niedozwolonych w umowach kredytowych, frankowicze powinni dokładnie przeanalizować sytuację kredytobiorcy. Okazuje się bowiem, że w przypadku denominowanych kredytów frankowych istnieje możliwość unieważnienie całej umowy. Jest to możliwe, ponieważ w umowie o denominowany kredyt CHF wypłacany jest w złotówkach, a wyrażany we frankach, a frankowicze nie znali dokładnej kwoty kredytu aż do momentu wypłaty pieniędzy przez bank. Dla większości frankowiczów nie jest to jednak korzystne rozwiązanie. Wiąże się ono bowiem z koniecznością natychmiastowej spłaty kredytu, na co może pozwolić sobie niewiele osób.

Ugoda z bankiem

Aby odpowiedzieć na pytanie czy warunki zaproponowane przez bank w propozycji ugodowej można uznać za korzystne dla osób posiadających kredyt frakowy CHF, należy porównać skutki zawarcia rozwiązania, jakim jest ugoda z bankiem ze skutkami zakończenia sporu drogą sądową. Nasza kancelaria skutecznie reprezentuje klientów w negocjacjach z bankami, co pozwala "wywalczyć" dla klienta najlepsze warunki ugody i uniknąć długotrwałego postępowania sądowego.

Jak działa kancelaria zajmująca się tylko sprawami frankowymi?

Kredyty frankowe stały się jednym z największych wyzwań finansowych dla...

Czy można zrezygnować z pozwania banku po złożeniu pozwu?

Niekiedy decyzja o pozwaniu banku wydaje się naturalnym krokiem, zwłaszcza...

Ile czasu trwa unieważnienie kredytu frankowego? Etapy i terminy

Kredyty frankowe od lat stanowią temat budzący wiele emocji zarówno...

Czy po unieważnieniu kredytu trzeba zapłacić podatek? Aspekty finansowe

Unieważnienie kredytu, zwłaszcza w kontekście kredytów frankowych, jest często postrzegane...

Jakie są pułapki w ugodach z bankami? Czego unikać jako frankowicz?

Negocjacje z bankiem w kontekście kredytów frankowych mogą być skomplikowane....

Jak przygotować się do rozprawy w sprawie frankowej? Poradnik procesowy

Spory związane z kredytami frankowymi stały się jednym z najczęściej...

Kredyt frankowy a rozwód – co się dzieje z umową po rozstaniu małżonków?

Rozwód to jedno z najbardziej stresujących wydarzeń w życiu. Gdy...

Odfrankowienie kredytu – czym różni się od unieważnienia i co jest korzystniejsze?

Kwestia kredytów frankowych od lat budzi wielkie emocje wśród polskich...